前所未来

“北交所市值之王”(832982.BJ)正迎来重要的战略伙伴。

日前,锦波生物宣布与中国前首富钟睒睒旗下的养生堂有限公司(下称“养生堂”)签署了战略合作协议。

锦波生物将向养生堂发行6.24%的股份,金额不超过20亿元,这有望创下北交所有史以来最大的一笔现金定增。

同时记录还在被刷新。

根据安排,锦波生物的实控人杨霞还将向养生堂控制的久视管理咨询(杭州)合伙企业(有限合伙)(下称“杭州久视”)转让5%的股份,减持金额达到14亿元。这不仅有望创下北交所有史以来最大的一笔实控人减持金额记录,同时还将成为北交所首个实控人减持金额突破10亿元大关的缔造者。

种种突破都让这笔交易颇具看点。

一方面,北交所前所未有的实控人大规模减持行为能否获得监管层首肯,仍有不确定性。

锦波生物在风险提示中亦表示交易仍需要北交所出具合规性证明等。

另一方面,随着养生堂的入股,锦波生物的渠道销售能力有望得到加强。

作为养生堂的核心子公司,农夫山泉(9633.HK)是全国饮料行业的龙头企业,旗下更是覆盖了各省市区的下沉渠道,有望推动锦波生物护肤品进入更多市场区域。

实控人套现超14亿

此次交易分成协议转让和定增两部分:

一是锦波生物实控人杨霞计划将其所持有的5%股份转让给杭州久视,定价为243.84元/股,较6月30日收盘价折价幅度超3成。

这是锦波生物上市后实控人杨霞首度减持。

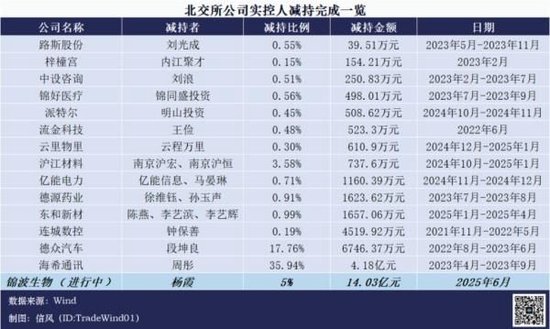

值得一提的是,此次减持金额高达14.03亿元,有望刷新北交所有史以来实控人最大规模的减持记录。

Wind数据显示,北交所2021年开市以来迄今,最大的一笔减持规模记录的创造者是(831305.BJ)实控人周彤。

2023年,周彤将所持有的海希通讯35.94%股份转让给国成(浙江)实业发展有限公司、苏州辰隆数字科技有限公司,合计金额达到4.18亿元。

如今这一记录不仅被锦波生物和杨霞打破,二者还有望成为北交所首位实控人减持规模超10亿元的缔造者。

对于未来12个月内是否会继续减持,杨霞在公告中阐明“暂不确定”。

“信息披露义务人(杨霞)减持完成后,未来12个月内根据自身资金需求情况以及证券市场整体状况等因素,决定是否进一步增持或减持其在上市公司持有的股份。”锦波生物指出。

二是锦波生物将以278.72元/股的价格向养生堂定向增发6.24%的股份,合计金额不超过20亿元。

若成功实施,这也将成为北交所史上最大金额的现金定增。

交易完成后,养生堂将成为锦波生物的第二大股东,持股合计达到发行后总股本比例的10.58%。

此次交易屡次突破北交所记录或许与市场的体量有关。

截至6月30日收盘,268家北交所公司的总市值为8488.73亿元,与沪深市场数十万亿元市值确实存在一定的差距。

作为“市值之王”的锦波生物总市值达到409.59亿元,占北证50的比例高达12.82%。

正因如此,锦波生物的一举一动都可能对市场造成波动。

由于此次交易并未采取全定增的形式,而是以“减持+定增”结合的方式进行,这在市场间引发了实控人“套现”的争议。

“北交所盘子比较小,如果实控人是直接在二级市场进行这么大规模的减持,短期内是很难实现的,而且一般实操上也不会允许实控人减持这么多的股份。”北京一位投行人士向信风表示。

也有市场观点认为,若实控人不采取老股转让的方式,而是仅仅推进定增,养生堂为了获得同等比例的股权将不得不增发更多的股份。杨霞减持股份相当于主动承担了股权稀释的主要压力,体现了创始人维护股东利益的初衷。

另有观点认为,目前锦波生物的估值较高,确实是实控人减持的理想时点。

6月30日收盘,锦波生物的PE(TTM)高达51倍,显著高于同为重组胶原蛋白企业的巨子生物(2367.HK)、医美龙头企业(300896.SZ),二者PE分别为27.7倍、28.2倍。

事实上,自锦波生物上市起,杨霞便身价倍涨并一跃成为山西女首富。

2023年7月20日,锦波生物登陆北交所市场的首发市值仅为32.99亿元,但迄今不到2年已经暴增了超10倍。

不考虑此次交易,杨霞的持股市值从上市发行的19.65亿元飙升至如今的185.46亿元,增长了超8倍。

渠道整合受瞩

对于此次交易的目的,锦波生物认为可以借此进一步扩产,以建立更大范围内的销售推广体系。

“公司急需要通过战略合作建设大规模工业化生产体系,建立面向更大范围消费者的推广、销售、渠道管理体系,以实现‘医疗产品消费化、科技产品生活化’的发展战略。”锦波生物指出。

二者合作最直观的效果或在于锦波生物未来可以得到更多渠道端的赋能。

养生堂旗下的农夫山泉(9633.HK)是国内饮料行业的龙头企业,2024年收入已经达到428.96亿元。

农夫山泉的重要优势便是在于广泛的渠道网络布局。

目前农夫山泉通过一级经销模式建立下沉的全国性销售网络,覆盖大型超市、便利店、餐饮集团等渠道。

二者合作后,锦波生物的产品有望借助农夫山泉的渠道进入更多市场区域。

一直以来,锦波生物主要通过医美产品薇旖美创收,这所依仗的是薇旖美所持有注射重组胶原蛋白产品3类医疗器械批件是市场唯一。

但随着巨子生物、创健医疗先后向药监局递交上市申请后,薇旖美的独家优势正面临挑战。

终端价格的松动,可窥见薇旖美的竞争压力。

6月30日,美团“百亿补贴”界面显示,薇旖美(4mg)的售价仅为886元,较较2024年出现了超3成的下滑——时年9月,同平台“百亿补贴”后价格尚为1339元/瓶。

正因如此,锦波生物一直在寻求医美产品之外更多的增长——护肤品。

重源、ProtYouth均是锦波生物的自有护肤品品牌,但规模有限。2024年创收1.42亿元,仅为医疗器械产品收入的1成左右。

相比之下,同期巨子生物以重组胶原蛋白产品为核心材料的护肤品收入达到43.03亿元,同比增长了超6成,撑起了其超600亿元的港股市值。

若想复刻巨子生物的“来时路”,锦波生物确实需要在护肤品营销、渠道等各方面上做出更多努力,具有丰富营销经验的养生堂确实是理想的合作伙伴。

同时,养生堂旗下的另一家公司(603392.SH)亦可以在研发端与锦波生物实现“强强联合”。

日前,万泰生物的九价HPV疫苗获药监局批准上市,这是中国首个、全球第二款获批上市的九价HPV疫苗,打破了默沙东十余年的垄断。

此番交易完成后,锦波生物与万泰生物开展生产方面的合作,进一步提升重组胶原蛋白的产能。

“目前公司计划展开大规模生产方面的布局,通过与农夫山泉和万泰生物之间的合作,可协同公司实现在功能性护肤品、功能性食品等日常消费品领域的快速布局,为未来大规模生产项目进行保驾护航。”锦波生物表示。

中国前首富与山西首富的“强强联合”是否会给锦波生物带来更多可能性,市场仍在持续关注。

□ .郑.敏.芳 .华.尔.街.见.闻

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《北交所的最大一笔「减持」来了》

京ICP备2025104030号-21

京ICP备2025104030号-21

还没有评论,来说两句吧...